- hot topics

- by jennymeyerswong

- 03/04/2018

上個星期講到,若選擇提前退休,或移民離開香港,都可以申請和宣誓提前領取自己的強積金。這筆動輒幾十萬的儲蓄,除非有即時的實際用途,我建議按自己能承受風險的程度,將這筆款項作債券或股票基金投資,不但可抗衡通脹,亦有基金經理專人為你管理。投資年期可因應個人需要而設定,普遍投資三至五年或以上。

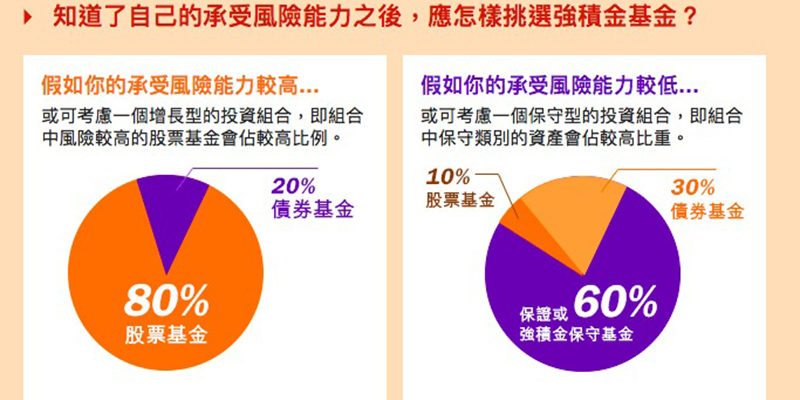

若你自問承受風險能力較高…

假設你在職場上工作了10多年,雖然你已成為全職媽媽,但你距離退休年齡(65歲)仍有 30 年,若你覺得自己仍可接受一定程度的風險投資,你可以選擇一些增長型的投資組合。

若你自問承受風險能力較低…

若你本身沒有特別投資的需要,不想放在銀行「蝕息」,則可考慮保守型投資組合。

左圖表示承受風險能力較高的投資組合;而右圖則表示了承受風險能力較低的投資組合。(圖片來源:香港積金管理局網頁)

強積金是最低風險的投資

以上是以強積金認可基金作例子。現時的強積金服務的機構,最多可提供不到 30 款基金供投資者選擇;而市面上的基金選項則超過100種,投資範圍及行業遍佈全球。此外,在強積金的基金選擇被評為「最高風險:五級」的基金,於一般基金評估中只屬「一般風險三至四級」,這意味着強積金的投資選項相對是比較有限,若要做到分散風險的話,則需要在坊間選擇其他種類的基金作平衡。

因此當你離開強積金的世界後,更加需要與投資顧問作良好的溝通,才可以準確評估自己能承受的投資風險,以及對自己的預期回報有適當的期望。

提提大家,若果想在基金公司或金融機構設立基金投資戶口,需要注意「基金價格可升可跌」之外,投資者要留意的是,若真的有急事需要用到這筆款項的話,可能需要先繳付約 2-6% 的「提前贖回費」,才可以將這筆存款取出來使用。而若果投資者毋須提前贖回款項,部份表現進取的基金,每年可以有 4%-9% 的預期回報。

本文作者:理財專家 黃清敏 Jenny Meyers Wong

富有十多年經驗的資深理財顧問,2013南華早報及香港財務策劃師學會合辦的全港財策師比賽冠軍,具備香港財務策劃師(CFP)、國際金融理財師(CFP)、美國認證財務顧問(CFC)、中國註冊理財規劃師(CICFP)、核准退休顧問(QRA)等專業資格,提供保險及投資各方面的理財方案。如有個別理財問題,可聯絡 meyersjenny@ymail.com