advertisement

- hot topics

- by jennymeyerswong

- 18/07/2018

上星期和大家分享政府推出「年金計劃」的目的,以及「政府年金」與坊間一般年金計劃的分別(上一篇:政府推出年金計劃買唔買得過?)。

既然「政府年金」要到65歲才有資格申請,我們今個星期就探討一下「盡早儲錢,提早退休」的儲錢策略和背後的好處。

及早儲錢,讓財政調配更有彈性

許多人每天營營役役,都是希望可以提早退休,做自己喜歡做的事,過自己理想的退休生活。要做到提早退休,確實要周詳計劃才能將這個目標達成。 能夠盡早為未來打算,在自己賺錢能力高峰時預先為將來做儲備,實在是百利而無一害的。

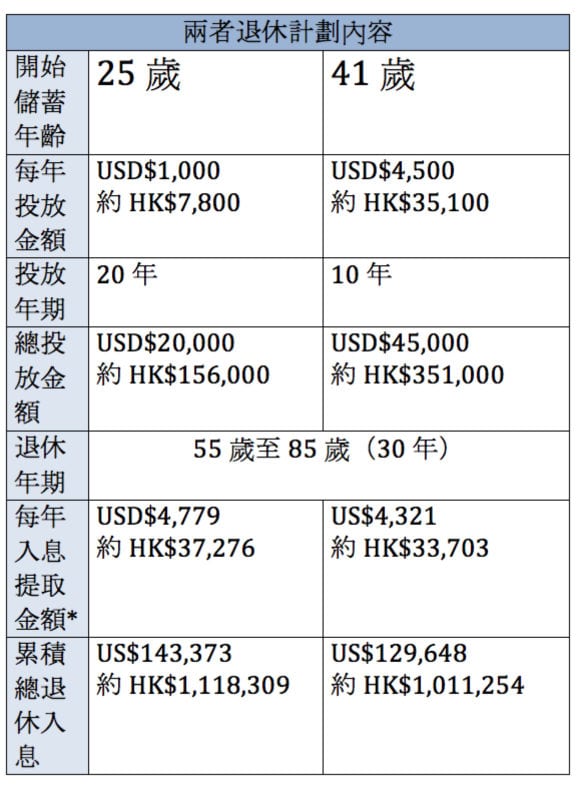

今期為大家準備了兩個不同年齡人仕開始計劃退休的情況作參考,兩者希望於55歲開始退休:

*每年入息提取金額包括保證及非保證入息支付。現時以1美元兌7.8港元作計算。

**以上資料只供參考,計劃的保障細則及條件,請參閱該計劃的保單條款。

及早儲錢的優勢

從以上的兩個個案,清楚看到及早計劃退休的威力。兩者同時於55歲開始提取退休入息至85歲,每年提取的入息金額相約(前者可提取的還比後者多),但前者需要付出的總成本(總投入金額) 只是後者的一半。懂得運用時間投資,其複式效應可以有效地累積退休入息,協助我們達成退休的目標。。

此外,大家亦要緊記年金計劃的目的是累積入息作退休之用,所以必須準確計算退休年齡及退休後的生活開支,當中包括通脹在內。若有其他花費,如旅遊或醫療開支,則應該從風險管理的方向作準備,或者設立其他投資儲蓄戶口為退休所需而計劃。

理財專家黃清敏 Jenny Meyers Wong

富有十多年經驗的資深理財顧問,2013南華早報及香港財務策劃師學會合辦的全港財策師比賽冠軍,具備香港財務策劃師(CFP)、國際金融理財師(CFP)、美國認證財務顧問(CFC)、中國註冊理財規劃師(CICFP)、核准退休顧問(QRA)等專業資格,提供保險及投資各方面的理財方案。如有個別理財問題,可聯絡 meyersjenny@ymail.com

圖片:黎明「香港年金」廣告截圖