- hot topics

- by jennymeyerswong

- 10/07/2018

最近在理財方面最火熱的話題,必定是政府最近大推的「年金計劃」。此計劃即將於7月19日接受申請,在購買人士的年齡、購買上限等各方面,都有一定限制。政府早於今年二月找來黎明拍攝廣告,於坊間引來很大迴響。到底政府推出的年金是否「買得過」,它與坊間流行的年金計劃,最大分別是甚麼?

政府鼓勵「自製長糧」的目的

政府推出年金計劃,其口號是「自製長糧」,即是不再工作,仍然可以有穩定的收入。這個概念聽上去是非常吸引,其實也是政府為解決人口老化問題,一個「非行不可」的政策,目的是鼓勵更多年長者為自己的晚年生活作出打算,減輕政府未來的財政負擔。

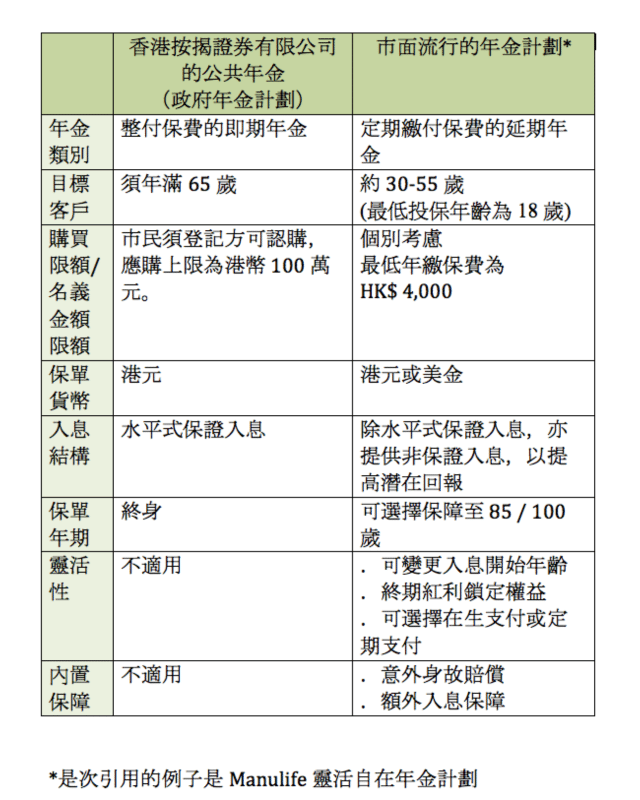

香港按揭證券有限公司推出的公共年金計劃(以下簡稱政府年金計劃),與訪間常見的儲蓄計劃最大的分別,是把參加者門檻定為65歲或以上,而一般的退休儲蓄計劃,則多鼓勵由30歲左右開始儲錢,運用槓桿原理,增加退休後「出糧」時的預期回報。至於政府推出的計劃與一般退休儲蓄計劃的比較,可以參考下面的圖表:

從圖表中可以看到政府年金與現時流行的儲蓄年金有着很大的分別。首先是入場年齡必須達65歲,大部份人都未有資格參加;而認購亦設上限,最高只可以投入100萬港元,每個月「出糧」約數千元,很明顯這份年金只可以應付基本生活所需。目前為止,據知內部回報暫定為4%,可追回部份通脹,比放在銀行較為保本。

黎明雖然是政府這次推出年金計劃的宣傳大使,但他今年只是 51 歲,尚有 14 年才合資格參加政府的年金計劃;而且參加的上限現定為港幣 100 萬元,對於黎明本人來說似乎不算實用。

政府年金的利與弊

我認為最值得商榷的,是退保價值的問題。若年老時遇上突發事件,例如舉家移民,或因重病需要全數退保時,雖可一筆過取回年金,但極有可能只能取回部份保費。

相反,政府年金並沒有為提取年金的年齡設上限,即是投保者長命百歲的話,可以一直定期定額取用年金,換句話說,愈長命的投保者,其實會愈着數;不過緊記扣除通脹之後,可以拿到的年金價值相對地會減少。

到底退休使費要幾多才足夠?如何儲錢才可以令退休生活得到足夠保障?下星期再跟大家分享。

本文作者:黃清敏 Jenny Meyers Wong

富有十多年經驗的資深理財顧問,2013南華早報及香港財務策劃師學會合辦的全港財策師比賽冠軍,具備香港財務策劃師(CFP)、國際金融理財師(CFP)、美國認證財務顧問(CFC)、中國註冊理財規劃師(CICFP)、核准退休顧問(QRA)等專業資格,提供保險及投資各方面的理財方案。如有個別理財問題,可聯絡 meyersjenny@ymail.com

圖片:「香港年金」短片截圖